アメックスはステータスが高いだけでなく、旅行やホテル、レストランでの付帯サービスは他社ゴールドカードに匹敵どころか、上回っています。

アメックスの優れた付帯サービスをいくつか具体的に挙げると、

- 電話で要望を伝えるだけで海外・国内旅行を企画してくれるI.S.アメリカン・エキスプレス・トラベル・デスク

- カード会員本人にプラスして、家族や友だちも一緒に無料で利用できる空港ラウンジサービス

- 海外・国内の提携ホテル・レストランで強力な割引優待

- 事前入金すれば、限度額に関係なくカードが利用できる

- 世界1,300ヶ所中で知られている高いステータス(←これ重要)

こういった付帯サービスがあります。これらは、アメックスを持つ大きな理由になるものばかりですね。

管理人自身は、ステータスと年に1〜2回の海外旅行のためにアメックスを持っています。海外旅行の回数をもっと増やしてアメックスの海外旅行サービスを活用したいんですが、なかなか時間が取れません(苦笑)

また、普段はアメックス1枚だけを使っていますが、アメックスの欠点をカバーするためのサブカードも持っています。

アメックスは付帯サービスが充実しているものの、1つずつのサービスを見ていると他社ゴールドカードよりもはるかに劣る致命的な欠点もありますから…。

実は、アメックスの大きなウリである海外旅行サービスに3つの大きな欠点があるんです。

ここでは、アメックスの3つの大きな欠点と、それを補うサブカードの選び方を紹介します。このページを読めば、サブカードを使ってアメックスを完全無欠に強化できることは間違いありません。

アメックスの欠点3つ

先ほどから何回か、アメックスには3つの大きな欠点があると説明しました。

「いい加減にその欠点を教えろ!」

としびれを切らしている方もいらっしゃると思うので、もったいぶらずに書いてしまいます。

その欠点とは、

- 決済できないお店が多い(主に海外)

- キャッシングが利用できない

- 海外旅行保険が使い物にならないカードがある

この3つです。どれも海外旅行でダメージが大きいものばかりですね(汗)

そのため、これら3つの欠点を知らずにアメックス1枚だけを持って海外旅行に行くと、かなり不便な目に遭ってしまう危険性が高くなります。

まずは、アメックスの欠点をしっかりと理解しておきましょう。

1.決済できないお店が多い

「海外に強いアメックス」のイメージとは完全に逆に、アメックスは海外だと決済できないお店が多いのが1つ目の欠点。

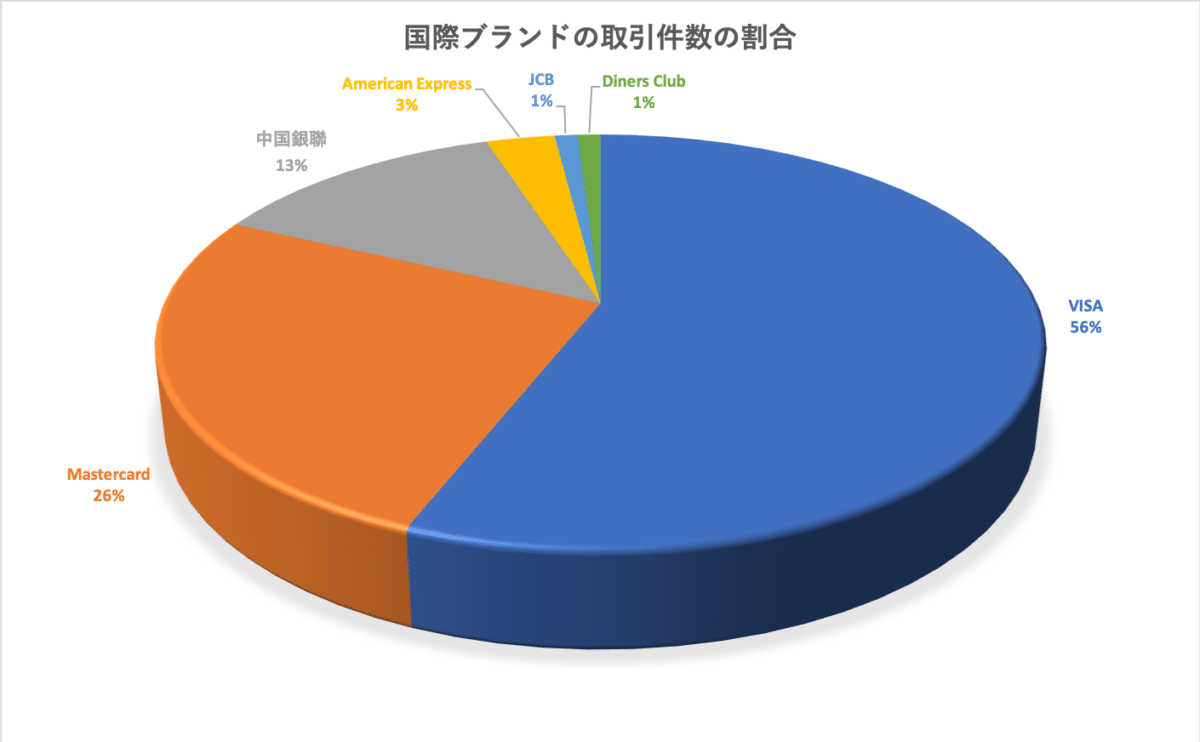

アメックスは世界1,300ヶ所中に支社や事務所を持っている会社なのですが、実は世界1,300ヶ所的なシェアはたった3%しかない国際ブランドなんです。

世界1,300ヶ所全体の国際ブランドごとの総取引件数の割合は以下のとおり、VISAがクレジットカード全体の半分以上のシェアを占め、次いでMasterCardが普及しています。

(参考:2015年ニルソンレポート)

ちなみにですが、上記を見ると中国銀聯は13%。アメックス(3%)の約4倍の世界1,300ヶ所シェアと、かなり普及しているように感じますよね。

銀聯は中国国内を中心に普及している国際(?)ブランドなんですが、中国は人口が多いため結果的に世界1,300ヶ所シェアが高くなっています。

管理人自身の経験でも、タイへ旅行に行ったときはVISAとMasterCardしか使えないお店が多く、日本人が訪れることが多いお店でやっとVISA+MasterCard+JCBが使える!といったパターンによく出くわしました。

ハッキリ言って、海外では「アメックスは使えなくて普通。使えたらラッキー」ぐらいの気持ちでいた方がいいですね。

日本国内だとアメックスはほぼ100%使える

もしかしたら、今までアメックスを持ったことがない方なら、

「アメックスはホテルとかレストランとか、国内でも高級店なところでしか使えないんじゃないの…?」

と感じておられるかもしれません。

ただ実際は、アメックスは国内ならクレジットカードが使えるところだとほぼ100%使えると考えてもらって問題ありません。

アメックスは2010年にJCBと提携し、「JCBが使える=アメックスが使える」ようになりました。JCBは国内ではほぼ100%普及している国際ブランドなので、結果としてアメックスも日本に強い国際ブランドとなったわけです。

実際、コンビニやガソリンスタンド、スーパー、家電量販店、さらにはAmazonや楽天市場、Yahoo!ショッピングのような、ごく日常的にクレジットカードを使う場面でも普通にアメックスが使えます。

管理人自身、国内でアメックスが使えなかった場面を思い出せないくらいです。

まとめると、アメックスは「海外に強い」というイメージとは裏腹に、決済に関しては日本で強く海外に弱いカードです。

2.キャッシングが利用できない

アメックスの2つ目のデメリットは、海外キャッシングが利用できないこと。

過去にはエクスプレス・キャッシュという名前のキャッシングサービスがあったのですが、2012年6月でサービス終了しています。

キャッシングサービスが廃止された理由として管理人が考えたのは、

- ステータスが高いアメックスでキャッシングの需要がなかった

- アメックスは2008年のリーマンショックで経営が悪化したと言われているので、経営再建の一環として貸し倒れを防ぐため

これら2点のどちらか、もしくは両方なのかな…?と感じています。なお、この2つは管理人の完全な憶測なのでご注意ください。

クレジットカードのキャッシングは結局のところ「借金」なので金利も消費者金融並に高く、普段は利用しない方も多いと思います。

ただ、キャッシングは海外旅行中だと少ない手数料で現金を引き出せる有効な現金調達手段になります。

海外で現地通貨を調達する方法としてすぐに思い浮かぶのは、クレジットカードのキャッシング以外だと、以下の2つになると思います。

- 日本から持って行った現金を現地の両替所で両替する

- 日本の銀行の国際キャッシュカードを使って現地ATMから引き出す

現金を持って行くのが1番楽なのですが、それだと盗難に遭う危険性が高いですし、手持ちの日本円をすべて使い果たしてしまうと打つ手がありません。また、クレジットカードのキャッシング手数料とくらべて両替手数料が割高な場合があります。

そして国際キャッシュカード。これは日本の預金を現地で引き出すことができるキャッシュカードなので便利に感じるのですが、国際キャッシュカードを発行している銀行が限られている上に出金手数料が3,000円前後(10万円を引き出した場合で、銀行により異なります)と高く、利用しづらいのが現状です。

そのため、海外旅行中はクレジットカードのキャッシングを使って現地通貨を引き出せば、手数料を抑えることができて手軽なわけです。

そのような海外旅行ではメジャーなキャッシングを、海外に強いはずのアメックスで利用できないのは大きなデメリットだと言えます。

3.海外旅行保険が使い物にならないカードがある

アメックスは手厚い海外旅行保険が付帯していることで有名です。海外旅行保険があれば現地での病気やケガによる高額な医療費を補償してもらうことができるので、海外へ行くなら必須のサービスですよね。

海外は日本とは法律も医療の考え方もちがうので、万が一食あたりや交通事故で数日間入院するようなことがあれば、100〜300万円の医療費がかかってしまうことも(汗)

ただ意外かもしれませんが、アメックスの中には海外旅行保険の補償金額が十分ではないカードもあります。

具体的に言うと、以下の5つのアメックスは注意が必要です。

- アメックス・グリーン

- ANAアメックス

- デルタ・アメックス

- スカイ・トラベラー・カード

- スカイ・トラベラー・プレミア・カード

これら5つのアメックスは、海外旅行保険で1番利用する可能性が高い傷害・疾病治療費用、つまり病気やケガによる病院代の補償額がたった100万円しかありません。

「え、100万円も補償してくれたら、大丈夫なんじゃないの? 多分…」

と思われるかもしれませんが、管理人としては傷害・疾病治療費用は最低300万円は必要だと考えています。

その理由は、保険会社が公表しているデータによると、海外での医療費の99.99%以上は300万円で収まっているから。言い換えると、補償金額が300万円より少ないと、カバーできない場面があるかもしれません。

そのため、海外旅行保険が300万円よりも少ないクレジットカードだと、万が一のときに現地の病院代すべてが補償されず、あまり役に立たない恐れがあります。

せっかく保険がついているのに、海外旅行中の病院代の一部しか補償されずに自腹を切るという事態は絶対に避けたいところですからね。

なお、アメックスの海外旅行保険については「アメックスの海外旅行保険を徹底解説!全券種の保険を比較してみた」でくわしく説明しています。

アメックスのサブカードの条件5つ

ここまで、アメックスは以下の致命的な欠点があることを説明しました。

- 決済できるお店が少ない(特に海外)

- 海外キャッシングが利用できない

- 海外旅行保険の補償額が少ないカードがある

そこで、これら3つの欠点を補うサブカードを持てば、アメックスは本当の意味で海外旅行に強いカードとして活用できるわけです。

なお、海外旅行に行かない人であっても、アメックスで決済できないときに備えてサブカードを持つことをオススメしたいですね。

実店舗でアメックスが使えない場合は現金で支払えば問題ありません。ただ、通販サイトでアメックスが使えないと、

「アメックス以外のカードを持ってないから支払いができず購入できない…(涙)」

という事態も考えられますから。

それでは、アメックスのサブカードに必須の「5つの条件」について見ていきましょう。

1.国際ブランドはVISAかMasterCard

海外や通販サイトでアメックスが利用できないとき、代わりに決済できるサブカードを持つことをオススメします。

そのためには、世界1,300ヶ所的なシェアが大きいVISAかMasterCardが適しています。一方、アメックスよりもシェアが少ないJCBやダイナースクラブカードだと、サブカードとしては適しません。

「VISAとMasterCard、どっちがいいの?」

と迷ってしまう方は多いと思いますが、基本的には世界1,300ヶ所シェア1位のVISAにしておけばOKです。世界1,300ヶ所的に見ても、VISAが使えない場面はまずありません。

ただ、MasterCardは世界1,300ヶ所シェアで言うとVISAの約半分しかないものの、ヨーロッパなど特定の地域ではVISA以上に普及しています。そのため、旅行や出張でよく行く国でMasterCardが普及しているとわかっているのであれば、MasterCardを選ぶようにしましょう。

もちろん、VISAとMasterCard、両方のカードをサブカードとして持つのもアリです。

ちなみに、日本国内に限って言うと、VISAとMasterCardは使える実店舗・インターネットショップはほぼ同じです。

日本では三井住友カードがVISAとMasterCard、両方の国際ブランドの代理店業務を行っているため、VISA加盟店=MasterCard加盟店となっています。なので、国内での決済のためのサブカードなら、VISAとMasterCardの両方を持つ必要はあまりありません。

2.ある程度のステータスがあること

これはアメックスの欠点をカバーするという意味では関係ありませんが、管理人が思うにサブカードと言えどもある程度のステータスは必要だと思っています。

管理人の場合、海外旅行では「ここぞ!」とばかりにアメックスで決済したい気分になります。海外のレストランやデパートでアメックスを財布を取り出し、スマートに決済するのは気持ちいいです(笑)

管理人自身、過去にバンコクでアメックスが使えず、代わりに楽天カード(VISA)で決済するという経験を何度もしました。

楽天カードは年会費無料で高いポイント率と、日常の買い物用のカードとしてはけっこう優れていると思っています。ただ、管理人の器では「海外でスマートに楽天カードで決済する」という高等テクニックは使えませんでした。

これは完全に管理人の主観なのですが、楽天カードの券面がダサくて決済で財布から取り出すたびに自己嫌悪に陥りました(苦笑)

管理人ほど極端な人は少ないかもしれませんが、サブカードはアメックスが使えないとき、財布から取り出して決済するときに気分が高まることも必要なのかな?と思っています。

もちろん、「サブカードは利便性重視!メインのアメックスとはちがってステータスは不要」という方もいらっしゃると思います。そのような方であれば、コスパや機能重視でサブカードを選んでもまったく問題はありません。

3.年会費は無料 or 手頃な金額

先ほどのステータスの話と一見矛盾するように感じるかもしれませんが、サブカードはあくまでもサブです。そのため、年会費はできるだけ安い方がいいですね。

アメックスは旅行やホテル・レストランでのサービスが充実しているとは言え、年会費1万円は当たり前のようにかかるカードですし。

なのでサブカードは年会費無料が1番の理想ですが、たとえ年会費を支払うとしても数千円に納めたいところです。

4.キャッシングが利用できる

クレジットカードのキャッシングを利用したいなら、サブカードはアメックスに代わってキャッシングが利用できる必要があります。

先ほども説明したとおり、アメックスにはそもそもキャッシング機能がないため、サブカードで補うしかありません。

キャッシング機能がついたクレジットカードはたくさんありますが、特に注目すべきなのはATMの手数料と返済方法。

せっかくキャッシング用のサブカードを持つのなら、ATM手数料が少なく手軽にサービスを利用できた方がいいに決まっています。また、帰国してからすぐにキャッシングの繰り上げ返済ができれば、1日単位で発生する金利手数料を抑えることができます。

もしも「キャッシング枠をつけるとつい使ってしまいそうで心配…」という人は、普段はキャッシングの限度額を少なくしておき、海外旅行の時だけキャッシング枠を増額することもできます。

5.海外旅行保険が自動付帯

アメックスの海外旅行保険をサブカードでカバーする場合、海外旅行保険が自動付帯のものを選ぶ必要があります。

自動付帯とは、そのクレジットカードを持っているだけで海外旅行保険が適用されることです。サブカードの海外旅行保険が自動付帯なら、アメックスで海外旅行代金を支払ったとしても海外旅行保険が適用されます。

このページを読んでくださっている方の多くは、メインであるアメックスで旅行代金を支払いたいと考えていると思います。そのため、サブカードで旅行代金を支払わなくても海外旅行保険が適用される必要があるわけです。

クレジットカードの中には、そのカードで旅行代金を支払うことによって海外旅行保険が適用される利用付帯もあります。こういったカードをアメックスのサブカードに選んでしまうと、結局は海外旅行保険がカバーできない危険性もあるので注意しましょう。

クレジットカードの海外旅行保険は「死亡や後遺障害以外の項目は、それぞれの補償額を合算することができる」というルールがあります。そのため、アメックスとサブカード(海外旅行保険が自動付帯)2枚のカードの海外旅行保険がダブルで適用され、補償額を高めることができるわけです。

つまり、サブカードの海外旅行保険が自動付帯なら、自宅の机の引き出しに保管しているだけでいつでもアメックスの海外旅行保険にプラスして適用されます。

アメックスのおすすめサブカード

ここまで説明したアメックスのサブカードとして大切なポイントをおさえているカードを紹介します。

サブカードは1枚だけ選んでも、複数枚持っていてもOKです。アメックスの使い方によって必要なものを選びましょう。

1.三井住友VISAゴールドカードは見栄えがよい万能カード

三井住友VISAゴールドカードは年会費実質4,400円(税込)で持つことができる、コスパのよいゴールドカードです。

三井住友VISAゴールドカードは年会費実質4,400円(税込)で持つことができる、コスパのよいゴールドカードです。

ちなみに管理人のサブカードはこのカードで、この1枚でアメックスの欠点はほぼすべて解決できるという優れものです。

ゴールドカードなので財布から取り出すのに抵抗がない上、国内で有名な三井住友カードなのに実は年会費が低いためおすすめです。

国際ブランドは世界1,300ヶ所シェアNo.1のVISAなので、アメックスで決済できない場面でもほぼ100%決済できます。

また、実は三井住友カードはVISAだけではなくMasterCardを選ぶことも、VISAとMasterCardの2枚持ちも可能です。そのため、海外に行く機会が多いなら、VISAとMasterCardの2枚を持つという選択肢もありますね。

さらに、2019年3月からは世界1,300ヶ所標準のコンタクトレス決済に対応しているほか、カード本体に電子マネーiD(アイディー)も内蔵しているという豊富な決済手段も、サブカードとして優秀です。

キャッシング機能も備えていて、帰国後すぐに振込やATMを使って臨時返済ができるため、金利手数料を抑えることもできます。こまかい部分でデメリットを挙げると、臨時返済のためにATM利用料や振込手数料がかかってしまうことですね。

そして、年会費4,400円(税込)と低いものの、海外旅行保険の疾病・傷害治療補償は300万円(もちろん自動付帯)と手厚く、アメックスの欠点をすべてカバーできる万能カードです。

なお、アメックス・グリーンと三井住友VISAゴールドカードの2つのカードを、以下のページでくわしく比較しています。

ただ中には、

「サブカードに年会費4,400円(税込)は高い!そもそもゴールドカードである必要がない」

「キャッシングの手数料、もっと安いカードないの?」

そう感じる方もいらっしゃるかと思います。そのような方には、以下で紹介するカードをオススメします。

2.エポスカードは海外旅行保険をカバーできる

エポスカードの魅力は、年会費無料なのに海外旅行保険の疾病・傷害治療補償が200万円以上と手厚いこと。「海外旅行にはエポスカード」と高い評価を受けているのも納得の内容となっています。

エポスカードの魅力は、年会費無料なのに海外旅行保険の疾病・傷害治療補償が200万円以上と手厚いこと。「海外旅行にはエポスカード」と高い評価を受けているのも納得の内容となっています。

年会費が永年無料なので、「サブカードに年会費は一切かけたくない!」という方にピッタリです。

そして年会費無料であるにも関わらず、海外旅行保険の補償額は傷害治療補償(ケガ)が270万円、疾病治療費用(病気)が200万円、しかも自動付帯という海外旅行保険最強カードです。

先ほど紹介した三井住友VISAゴールドカードよりも少し劣るレベルで、補償額が低いアメックスの傷害・疾病治療費用100万円よりも充実しています。

年会費無料でこのレベルの補償額の海外旅行保険は他にはなく、「アメックスの海外旅行保険の補償額に不安を感じていて、だからと言ってサブカードに年会費はかけたくない」という方にオススメのカードです。

キャッシングも国内・海外で利用できる上、帰国後の臨時返済にも対応しています。三井住友VISAゴールドカードと同じように返済するときにATM利用料や振込手数料がかかるというデメリットはあるものの、「キャッシング初回利用の方は30日間金利0円」というサービスを行っています。

そのため、エポスカードを作って初めての海外旅行に限っては、キャッシングを金利0円で利用できるのは大きな魅力です。

なお、アメックスの欠点をカバーするという点では関係のない話ですが、エポスカードは国内約7,000の店舗で優待・割引が受けられる特典が充実しています。飲食店やカラオケ、舞台やコンサート、リゾートホテルなどで利用できるので、国内旅行で活用できそうですね。

このように、エポスカードは年会費無料で海外旅行保険が充実していてとてもコスパの高いカードです。ただ、カードの券面デザインはお世辞にもスマートとは言い難く、ステータスはまったく感じられません…(汗)

とは言え、「サブカードはコスパ・機能重視!ステータスは不要」だという方にとっては、エポスカードは三井住友VISAゴールドカード以上の優良カードと言えます。

なお、エポスカードについては以下のページでくわしく説明しています。

3.セディナカードはキャッシング最強カード

セディナカードは、海外キャッシングのコストをもっとも抑えられるカードです。

セディナカードは、海外キャッシングのコストをもっとも抑えられるカードです。

海外キャッシングを利用する機会が多い方なら、キャッシング専用としてぜひとも持っておきたいですね。

ここまで紹介した三井住友VISAゴールドカードとエポスカードは、どちらもキャッシングの繰り上げ返済ができるもののATM・振込手数料がかかってしまうというデメリットがありました。

ほかにも、海外ATMで借入をするときに現地のATM利用料(1万円以下108円、1万円超216円)がかかる場合がほとんどです。

でも、セディナカードは借入のときのATM利用料と繰り上げ返済の手数料が完全に無料。負担しなければならないのは返済までの日数に応じた金利手数料だけです。

このカードはキャッシングの繰り上げ返済でpay-easy(ペイジー)を利用できます。pay-easyは振込手数料などのコストが無料な上、スマホやパソコンから操作すれば海外からも繰り上げ返済ができます。

そのため、海外旅行中に借入と返済をこまめに繰り返したり、帰国する日の朝に繰り上げ返済するなどの工夫をすれば、1日単位で発生する金利手数料を最大限抑えることもできるわけです。

まさに海外キャッシング最強カードですね。

一方で、このカードには以下2つのデメリットがあります。

- 年会費1,100円(税込)が必ずかかること

- 海外旅行保険が利用付帯なので、アメックスで旅費を支払った場合は保険が利用できない

海外キャッシングの利用が多い方であれば年会費以上にフル活用できます。ただ、海外旅行保険はサブカードとしては絶望的に使えないので、海外キャッシングを利用する機会が少ないと「年会費がもったいないカード」になってしまいます。

サブカードは目的によって複数持つのもアリ

ここで紹介したサブカードは、どれもアメックスの欠点をカバーできるおすすめカードです。そのため、目的によって2枚・3枚持つのも選択肢の1つですね。

例えば、

- 国内の日常生活ではアメックス+三井住友VISAゴールドカードを持ち、アメックスで決済できないときだけサブカードを利用する

- 海外旅行ではアメックス+三井住友VISAゴールドカード+セディナカード+エポスカードすべてを保有し、目的に応じて使い分ける。

アメックスが決済できないときは三井住友VISAゴールドカードで決済し、キャッシングはセディナカードを利用。エポスカードは海外旅行保険だけを目的に持ち、作った後は財布に入れず自宅に保管しておく、などが考えられます。

アメックスと合わせてここで紹介したカードをサブカードとして持てば、アメックスは欠点のない完全無欠のカードです。安心してアメックスに申し込みましょう。