「海外旅行に強い」ことで有名なアメックス。

実際に他社カード会社を上回るトラベルデスクや空港ラウンジサービスは、海外旅行の機会が多い人にとっては便利なサービスです。

そして、海外旅行と言えば外せないクレジットカードの付帯サービス。それが海外旅行傷害保険。

アメックスなら海外旅行保険も間違いなく充実している!ような気がしますよね?

でもアメックスの海外旅行保険は残念ながら、年会費1万円前後の他社ゴールドカードとくらべても明らかに見劣りします。

ハッキリ言って、とてもじゃありませんがアメックスの海外旅行保険だけで旅行に行けるレベルではありません。

ここでは、アメックスの海外旅行保険が具体的にどのようにショボいのか?じゃあどうすればいいのか?という点についてくわしく解説しますね。

海外旅行保険のためにアメックスを持ちたいと考えている人必見の内容です。

アメックスの海外旅行保険は大きく分けて3パターン

始めに触れておくと、このページで「アメックス」と呼ぶのは、以下7種類のカードのこと。

この8種類のアメックスすべてに海外旅行保険が付帯しますが、補償内容や金額は以下3つにザックリ分けることができます。

| 区分 | 年会費 | 当てはまるカード |

|---|---|---|

| グリーンクラス | 1万円前後 |

|

| ゴールドクラス | 3万円前後 |

|

| プラチナ | 14万3,000円(税込) |

|

つまり、年会費によって海外旅行保険の内容がザックリ決まっているというわけです。

ここからは、アメックスの海外旅行保険の内容について、上記の3つのグループごとに説明していきますね。

グリーンは海外旅行保険が付帯しないのと同じレベル。。。

まずは年会費1万円前後のアメックス・グリーン級のカード。

以下3種類のアメックスがこれに当てはまります。

- アメックス・グリーン

- ANAアメックス

- デルタ・アメックス

この3種類のアメックスの海外旅行保険は、他社でいうと年会費1,000円前後の一般カードと同じレベル。

年会費が10倍もちがうことを考えると、問題外ですね…(汗)

海外での病気・ケガの補償は100万円、意味なし。。。

アメックス・グリーンクラスの海外旅行保険がもっとも致命的なのは、疾病傷害治療費用の補償が100万円しかないこと。

疾病傷害治療費用というのは、海外旅行中の病気・ケガによる治療費の補償のことです。

海外の医療費は日本よりもはるかに高額。

世界1,300ヶ所的に見て医療費がそこまで高くないタイですら、病院で診察してもらって風邪薬をもらうだけでも10万円なんでザラ。

世界1,300ヶ所で1番医療費が高いアメリカ(ハワイやグアム、サイパンも含む)だとさらに高額になりますし、運悪く骨折などのケガや病気で入院することになれば100万円〜200万円といった治療費を請求される可能性も大いにあるわけです。

そのため、疾病傷害治療費用が100万円というのは少なすぎて保険の意味がありません。

海外旅行保険の疾病傷害治療費用はいくらあったらええんよ?って話になるよな。

これに関してはいろんな意見があるけど、管理人が思うに最低でも300万円は必要って考え方やで。

なんで300万円かって言う理由は、後でくわしく説明するわ。

海外旅行保険は、この疾病傷害治療費用を補償してもらうためにあるものだと言っても過言ではありません。

なのに、海外旅行中の病気・ケガがたったの100万円しか補償されないのはかなり残念です。

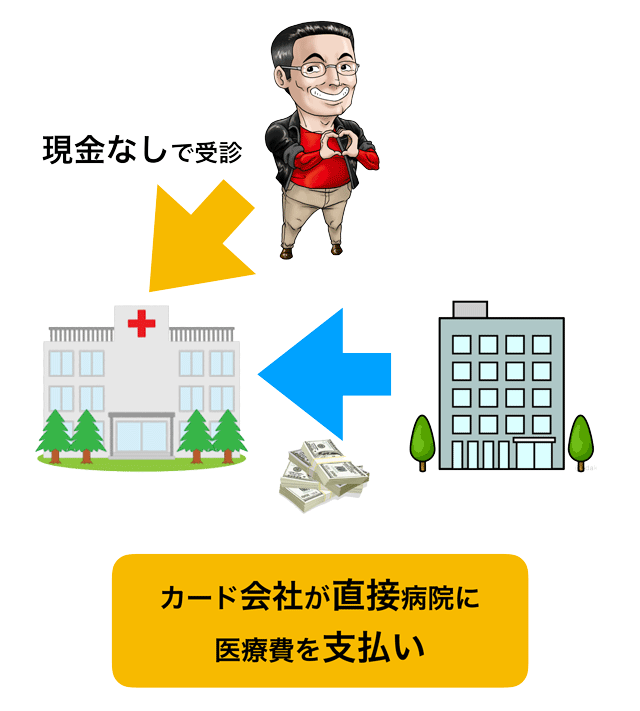

キャッシュレス診療に対応していない。。。

そしてグリーンクラスのアメックスの海外旅行保険には、もう1つ致命的な欠点があります。

それは、キャッシュレス診療に対応していないこと。

キャッシュレス診療は、治療費をアメックス(正確に言うとアメックスが契約している保険会社)が直接現地の病院に支払ってくれるサービスのことです。

先ほども説明したように海外の医療費は高額なので、病院で診察を受けた帰りに10万円、場合によってはそれ以上の治療費を請求されるのが普通。

そのとき問題になるのが、海外旅行で数十万円や数百万円といった現金を持っているのか?ということ。

クレジットカードで支払おうと思ってもアメックスだと受け付けてもらえない可能性もありますし、利用限度額の関係で決済できないことも十分考えられます。

海外で数十万円〜数百万円のお金を支払うのは、かなり難しいことなんです。

そこで活躍するのがキャッシュレス診療。

キャッシュレス診療が利用できれば、手持ちの現金を心配することなく治療が受けられます。

ハッキリ言って、キャッシュレス診療は便利というより海外旅行保険に必須だと言ってもいいくらいですね。

ただ、グリーンクラスのアメックスだと、キャッシュレス診療は利用できません。

ただでさえ疾病傷害治療費用の補償が100万円と少ないのに、キャッシュレス診療がないとなれば使い物にならないと言わざるをえません。

年会費が1万円前後なのに利用付帯。。。

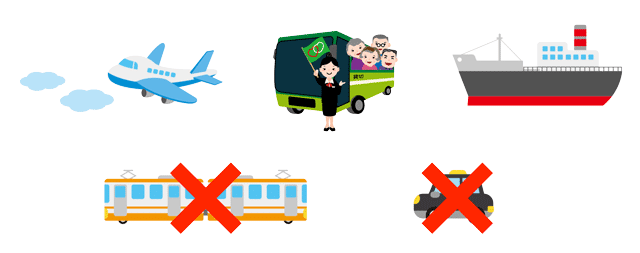

ここで紹介したアメックスは、海外旅行保険が利用付帯。

利用付帯というのは、海外旅行の代金をそのカードで決済することが海外旅行保険が適用される条件となっていることです。

次で説明するアメックス・ゴールドをはじめ、年会費1万円前後の他社ゴールドカードだと海外へ行けば自動的に海外旅行保険が適用される自動付帯がほとんど。

そのことを思うと、ここで説明したアメックスの海外旅行保険はやはり貧弱と言わざるをえません…。

しかも、アメックスの利用付帯は他社とくらべて条件が厳しいというデメリットがあるので注意が必要です。

他社の一般的なカードの利用付帯だと、以下2つのどちらかの代金をカード決済すれば海外旅行保険が適用されます。

- 航空券や船舶代

- ツアー代

- 空港までの公共交通機関

一方アメックスの利用付帯は、航空券・船舶とツアー代のみが対象。

空港までのバス・電車・タクシーといった公共交通機関の代金を決済しても海外旅行保険が適用されません。

なので、アメックスの海外旅行保険を活用したいときは、必ず航空券などの代金を決済するようにしましょう。

ANAアメックスとデルタ・アメックスはあまり問題ない

ここまで説明したとおり、年会費1万円前後のアメックスは以下2つの理由で、海外旅行保険は使い物になりません。

- 疾病傷害治療費用は100万円しか補償されない

- キャッシュレス診療に基本的に対応していない

ただ、ANAアメックスとデルタ・アメックスに限っては、貧弱な海外旅行保険はあまりデメリットになりません。

この2つのカードは、国内の日常生活でカード決済することによりマイルを貯めることに適していますからね。

そもそも、海外旅行に行くためのカードではないんです。

ただ、アメックス・グリーンに関しては、誰がどうみても海外旅行向けのクレジットカード。

それにも関わらず海外旅行保険が使い物にならないのは困りもの…。

そのため、海外旅行のためにこれら3種類のアメックスを持ちたいと考えているなら、海外旅行保険をカバーできるサブカードも合わせて持つようにしましょう。

アメックスの海外旅行保険をカバーするためのオススメカードは、後でくわしく紹介するで。

グリーンクラスのアメックスの海外旅行保険を表にまとめました

ここまで説明したグリーンクラスのアメックスの海外旅行保険について、以下のとおり表にまとめました。

| グリーン | ANA | デルタ | 【参考】 JCB 一般 カード |

|

|---|---|---|---|---|

| 死亡 ・後遺障害 |

5,000万円 | 3,000万円 | 5,000万円 | 3,000万円 |

| 疾病傷害 治療費用 |

100万円 | 100万円 | ||

| 賠償責任 | 3,000万円 | 2,000万円 | ||

| 携行品損害 | 1旅行につき30万円・年間100万円 | 1旅行20万円 年間100万円 |

||

| 救援者費用 | 200万円 | 100万円 | ||

| 付帯条件 | 利用付帯 | 利用付帯 | ||

| キャッシュレス 診療 |

× | ○ | ||

アメックスの海外旅行保険は、もっとも重要な疾病傷害治療費用が年会費1,375円(税込)のJCB一般カードとほぼ同じで、使い物になりません。

ただ、それ以外の補償は十分実用性があります。

ゴールドは年会費1万円の他社ゴールドに見劣り。。。

続いて年会費3万円前後のゴールドクラスのアメックスの海外旅行保険について。

以下4種類のアメックスがゴールドクラスに当てはまります。

- アメックス・ゴールド

- ANAアメックス・ゴールド

- デルタ・アメックス・ゴールド

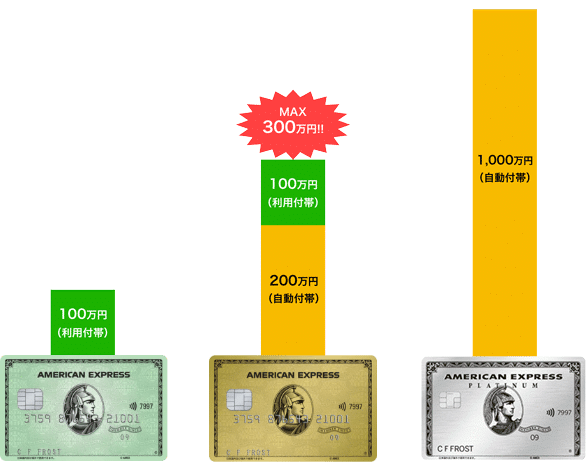

当然ながら、ゴールドの海外旅行保険は先ほど説明したグリーンよりは補償金額が手厚くなっています。

海外旅行保険でもっとも重要な疾病傷害治療費用は最高300万円。

しかもグリーンでは対応していなかったキャッシュレス診療に対応しているため、現実的に海外旅行で活用できるレベルにはなっています。

ただ、他社の年会費1万円前後のゴールドカードに付帯している海外旅行保険とくらべてやや劣っているのは事実…。

ゴールドクラスになっても、アメックスの海外旅行保険は弱いと言わざるを得ません。

疾病傷害治療費用は利用付帯

ゴールドクラスの疾病傷害治療費用は、先ほども説明したとおり最高300万円。

管理人は、海外旅行保険の疾病傷害治療費用の最低ラインは300万円だと考えています。

なので、ゴールドクラスは1枚持っているだけでギリギリの補償は確保できると言えます。

ただ、ここで注意したいのが、ゴールドクラスの海外旅行保険は利用付帯だということ。

利用付帯というのは、航空券や船舶代、ツアー代といった費用をカード決済することにより補償が適用されるしくみのことです。

ゴールドクラスのアメックスは、以下3つの補償が利用付帯となっています。

- 死亡・後遺障害

- 疾病傷害治療費用

- 救援者費用

なので、最低限必要な補償金額を確保するためにも、アメックスで旅行代金を決済するようにしましょう。

ただ、カードを持っているだけは海外旅行保険がまったく適用されません……。

年会費1万円前後の他社ゴールドカードでも、疾病傷害治療費用は最高300万円、しかも完全に自動付帯で適用されます。

年会費が約3倍もちがうのに、アメックスの海外旅行保険の方が劣っているわけです…。

ゴールドクラスのアメックスの海外旅行保険を表にまとめました

ここまで説明したゴールドクラスのアメックスの海外旅行保険について、以下のとおり表にまとめました。

| アメックス ・ゴールド クラス |

JCB ゴールド |

|

|---|---|---|

| 死亡 ・後遺障害 |

1億円(利用付帯) 5,000万円(自動付帯) |

|

| 疾病傷害 治療費用 |

300万円(自動付帯) 200万円(利用付帯) |

300万円 |

| 賠償責任 | 4,000万円 | 1億円 |

| 携行品損害 | 1旅行50万円 年間100万円 |

|

| 救援者費用 | 400万円(自動付帯) 300万円(利用付帯) |

400万円 |

| 付帯条件 | 一部 利用付帯 |

一部 利用付帯 |

| キャッシュレス 診療 |

○ | ○ |

アメックス・ゴールドクラスのカードの海外旅行保険は、すべて同じ補償内容です。

キャッシュレス診療が利用できるので実用性は十分。

もっとも重要な疾病傷害治療費用は、アメックスで旅行代金を決済すれば海外旅行で必要な補償金額はギリ確保できます。

ただ、万一の場合に備えるにはもう少し補償金額が多い方がいいかな…?というところ。

プラチナだけはこの1枚あれば海外旅行保険は十分!

そして最後に、年会費は14万3,000円(税込)とほかのアメックスよりも段違いのアメックス・プラチナ。

このカードだけは、他社クレジットカードとくらべても充実した海外旅行保険が付帯します。

疾病傷害治療費用は何と1,000万円!

クレジットカード全体でみてもトップクラスの補償金額です。

そして、このカードの海外旅行保険が他社カードよりも圧倒的に優れている点として、家族も本カード会員と同じ補償が受けられることが挙げられます。

つまり、家族カードが持てない18歳未満のお子さんも、疾病傷害治療費用が1,000万円まで補償されるというわけです。

疾病傷害治療費用が1,000万円補償される他社カードも存在しますが、それらは家族の補償となると使い物にならないほど補償金額が少なくなります。

| 年会費 | 疾病 | 傷害 | 家族特約 | 付帯条件 | 入会 申し込み |

|

|---|---|---|---|---|---|---|

| アメックス ・プラチナ |

13万円 | 1,000万円 | 1,000万円 | 1,000万円 | 自動付帯 | ○ |

| JCB THE CLASS | 5万円 | 1,000万円 | 1,000万円 | 200万円 | 自動付帯 | × |

| ダイナース ・プレミアム |

13万円 | 1,000万円 | 1,000万円 | 200万円 | 自動付帯 | × |

そのため、

「有料の海外旅行保険にわざわざ入りたくないし、1枚のクレジットカードだけで海外旅行保険は準備したい!」

という人にとっては、アメックス・プラチナは唯一無二のカードだと言えます。

俺がメインカードとして使ってるのが、このアメックス・プラチナ。

海外旅行保険はこの1枚に頼り切ってるから、海外へ行くときは有料の海外旅行保険にはまったく加入してないで!

ここまで説明したとおり、アメックスの海外旅行保険はプラチナを除いては年会費のわりに補償金額が少ないという大きなデメリットがあるのが特徴…。

アメックスの海外旅行保険の補償金額は大きく3つのグループに分類できますが、疾病傷害治療費用の補償金額をまとめると以下の表のとおりです。

| グリーンクラス | ゴールドクラス | プラチナ | |

|---|---|---|---|

| 結局どう? | 使い物にならない… | ギリギリOK | 何の心配もなし! |

| 疾病傷害治療費用 の補償金額 |

100万円 | 200万円(自動付帯) 300万円(利用付帯) |

1,000万円 |

| 付帯条件 | 利用付帯 | 利用付帯 | 自動付帯 |

| キャッシュレス 診療 |

× | ○ | ○ |

ところで、ここまで何度も「海外旅行保険の疾病傷害治療費用は300万円あればOK!」という話をしてきました。

この300万円はあくまでも管理人の考えなのですが、根拠があります。

次からは、この理由について説明したいと思います。

海外旅行保険の補償金額は無限に補償されるんがベスト。

実際、有料の海外旅行保険やとそういうプランもあるで。

ただそれやと保険代が高いから、海外へ頻繁に行く人やったらクレジットカードの海外旅行保険で必要最低限の補償を確保するのが現実的な選択肢やと思う。

疾病傷害治療費用のボーダーラインが300万円の理由

管理人が疾病傷害治療費用は300万円あれば十分だと考える理由は、保険会社が公表しているデータによると疾病傷害治療費用の99%以上が300万円以内だから。

そもそも、海外旅行保険を請求する確率自体がそこまで高くありません。

不幸にも海外で病気・ケガのために病院に行くことがあったとしても、99%の確率で治療費は300万円以内。

このことから、管理人は疾病傷害治療費用は300万円あればまず大丈夫!だと考えているわけです。

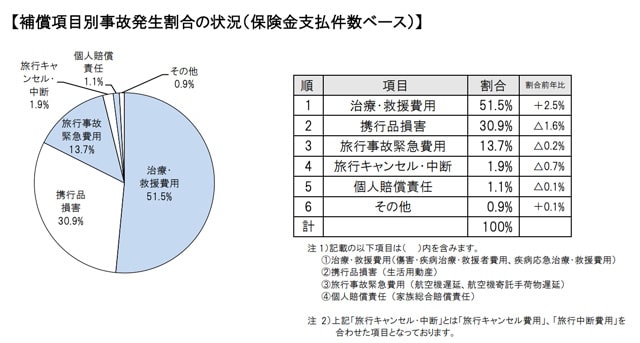

保険金請求がもっとも多い補償は治療費用

海外旅行保険は旅行中の病院代や持ち物の紛失・盗難などを補償してくれる保険。

有名な保険会社であるジェイアイ傷害火災保険が集計した「2016年度 海外旅行保険事故データ(PDF)」によると、海外旅行保険は次の順で利用頻度が高くなっています。

- 治療・救援費用

(病気やケガで治療を受けたり、搬送されたとき) - 携行品損害

(持ち物を盗まれたり壊したりしたとき)

そのため、海外旅行保険は病気・ケガのときや持ち物の損害があった使うものだという考え方で、基本的にはOK。

ここまでアメックスの海外旅行保険をディスりたおしていますが、携行品損害の補償内容は他社カードよりも優れていて実用性が高くなっています。

アメックスの携行品損害は、他社カードの海外旅行保険だと対象外のスマホも補償してくれるというメリットが。

スマホは海外旅行中でも常に持ち歩くので、落として壊したり盗難に遭う可能性も高い上、買い換えるとなると高額…(汗)

そのスマホの損害が補償されるアメックスの海外旅行保険は、優秀だと言えます。

治療費用の99%以上が300万円

そして次に、疾病傷害治療費用を請求したときにみんなが受け取っている金額。

実際のところ、

「海外の病院代っていくらかかるのよ…?(悩)」

と気になる人は多いはず。

この疾病傷害治療費用の金額も、2016年度 海外旅行保険事故データ(PDF)で公表されています。

2016年で300万円以上の高額な医療費の請求があったのは70件。

一見多いように感じる人もいるかもしれませんが、300万円以上の医療費を請求する確率はかなり少ないと言えます。

このデータを公表しているジェイアイ傷害火災保険は年間平均100万人が加入している保険会社。

その100万人のうち、300万円以上の医療費を請求した人がたったの70人しかいないわけですからですからね。

つまり、海外旅行で300万円以上の医療費がかかる確率は0.00007%。海外旅行14,285回に1度(笑)は300万円以上の医療費がかかる計算になります。

そのため、海外での治療費が300万円以上かかる場面に遭遇するのは、人生で1度あるかないかという頻度だと言えます。

このような理由から、管理人としては海外旅行保険の疾病治療費用は300万円の補償があれば万全だと考えています。

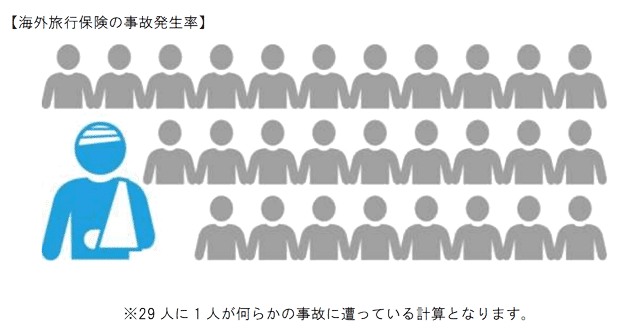

ジェイアイ傷害火災保険のデータによると、海外旅行保険を利用する確率は29人に1人だそうです。確率でいうと3.4%。

この29人に1人の中には、疾病治療費用だけでなく携行品損害や賠償責任、死亡・後遺障害といったあらゆる保険金が含まれています。

確率でいうと、海外へ行く頻度が年に1〜2回といった人であったとしても、数年に1度は海外旅行保険を活用する機会がありそうですね。

ここで説明した疾病治療費用が300万円っていう話は、世界1,300ヶ所中の国への旅行をトータルして結論づけてることに注意。

国によって医療費とか事情が全然ちがうから、行き先に合った対策は必要やで。

たとえばアメリカは世界1,300ヶ所トップクラスに医療費が高額やから、疾病治療費用が300万円やとやや不安…。

ここで言うアメリカには、ハワイとかグアム、サイパンも含むで。

あと、ヨーロッパやとスリが多いから携行品損害の保険金を受け取る確率は上がると思う。

ゴールドの海外旅行保険でギリギリ、グリーンはアウト。。。

ここまでの内容を踏まえた上で、アメックスの海外旅行保険の補償が十分なのか?

もう1度検証してみましょう。

アメックスの疾病傷害治療費用の補償金額は、以下のとおり。

海外旅行保険の疾病治療費用が300万円あれば十分だとした場合、グリーンクラスの100万円だと明らかに不十分ですね…。

そして、ゴールドクラスだとカードで旅行代金を決済した場合だと300万円の補償金額に。

これなら、ギリギリ必要な補償は確保できますが、保険の「万一の場合に備える」という性質を考えると、もうちょっと補償して欲しいな〜と気持ちになる人も多いかもしれませんね。

少なくとも、管理人なら思います(笑)

プラチナの1,000万円は、有料の海外旅行保険と同じレベルなので、これさえあれば海外旅行保険の心配は不要だと言ってしまってもいいでしょう。

海外旅行保険はゴールド以上+ほかのカードの2枚持ちが必須

では、疾病治療費用の補償が少ないグリーンクラスのアメックスを持ちたいとき、ゴールドクラスのキッチリ300万円という補償が不安な場合はどうすればいいのか?解説します。

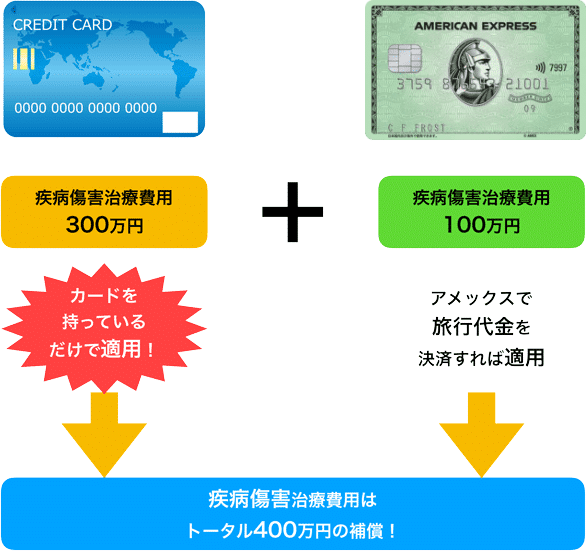

それは、他社の海外旅行保険付きクレジットカードを持つこと。

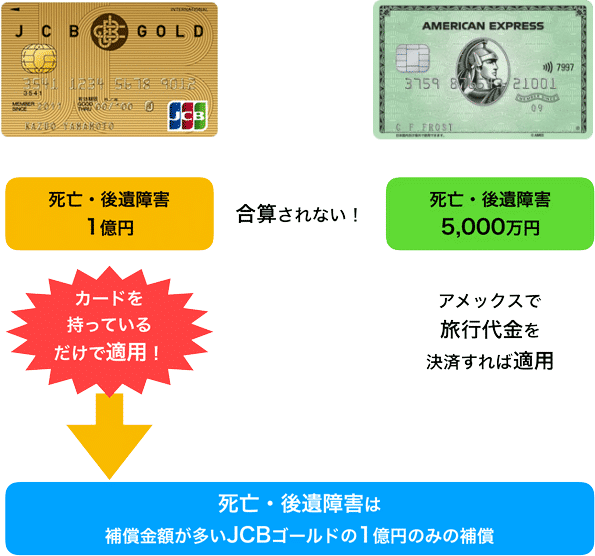

実はクレジットカードの海外旅行保険は、複数枚持っていれば合算して補償を受けることができるんです。

たとえば、アメックス・グリーン(疾病治療費用100万円)と他社カード(疾病治療費用300万円)の2枚を持っていれば、合計で400万円の補償が受けられるというわけです。

気をつけなければならないのは、死亡・後遺障害だけは複数カードで合算されないこと。

複数のクレジットカードを持っている場合、もっとも高額の死亡・後遺障害の補償金額が適用されます。

たとえば、アメックス・グリーン(死亡・後遺障害は5,000万円補償)とJCBゴールド(死亡・後遺障害は1億円補償)を持っていれば、JCBゴールドの1億円の補償を受けることができるというわけです。

ただ、海外旅行中に死亡・後遺障害に遭う可能性は限りなく低い上、万一のときは普段加入している生命保険の補償も受けられます。

そのため、死亡・後遺障害が合算されないのは特に問題ないと言えます。

「いやいや、保険のためだけに他社カードの年会費払うんだったら、有料の海外旅行保険に入るのと変わらないのでは…?(焦)」

と考える人も多いはず。

海外旅行保険が付帯するクレジットカードの中には、年会費が無料または低額であるにも関わらず、十分な補償が受けられるものもあるんです。

そこでここからは、アメックスと合わせて持つべき他社海外旅行保険付きカードを紹介します。

他社海外旅行保険付きカードは自動付帯である必要あり

海外旅行保険付きクレジットカードは自動付帯のものを選ぶようにしましょう。

アメックスの海外旅行保険は、グリーンクラスだと完全に利用付帯ですし、ゴールドクラスも旅行代金を決済することにより補償金額が上がります。

つまり、アメックスの海外旅行保険を最大限に活用するには、航空券などの旅行代金をカード決済する必要があるというわけです。

そのため、他社カードの海外旅行保険は、旅行代金をカード決済しなくても適用される「自動付帯」である必要があります。

このことを踏まえ、オススメカードを紹介します。

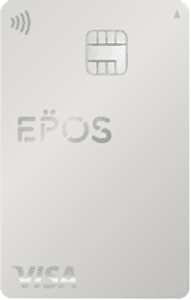

エポスカード

海外旅行保険付きのクレジットカードと言えば定番とも言えるエポスカード。

このカードは年会費が完全無料なのに海外旅行保険が自動付帯、しかもキャッシュレス診療にも対応します。

一切コストをかけることなく、海外旅行保険の補償金額を底上げすることができるのが大きなメリット。

年会費無料ではありますが、疾病治療費用は270万円、傷害治療費用は200万円と十分な補償内容です。

アメックス・グリーンよりも海外旅行保険に関しては充実していますし、ゴールドに匹敵するレベルですね。

海外旅行保険へ行くためにアメックスを持ちたいと考えているなら、ぜひとも合わせて持っておきたいカードです。

なお、エポスカードについては以下のページでくわしく説明しています。

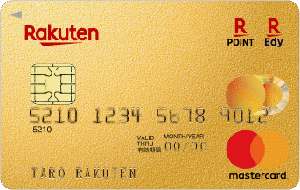

楽天プレミアムカード

楽天プレミアムカードは、年会費1万円で疾病傷害治療費用が300万円補償されます。

もちろん自動付帯で、キャッシュレス診療にも対応。

「いや、年会費1万円もかかるんだったら、さっきのエポスカードでいいじゃん…(汗)」

と思われるはず。

敢えてこのカードを紹介する理由は、アメックスの弱点である海外旅行保険に加えてプライオリティ・パスもカバーできるため。

このカードは、もっとも低い年会費でプライオリティ・パスが発行できるカードなんです!

なお、アメックスのプライオリティ・パスについては以下のページでくわしく説明しています。

そのため、アメックスの海外旅行保険が不安なだけでなくプライオリティ・パスも活用したい!という人にとっては、楽天プレミアムカードがオススメです。

なお、楽天プレミアムカードについては、以下のページでアメックス・グリーンと比較しています。

三井住友カードゴールド

このカードは、簡単な条件を満たせば年会費が1万1,000円→4,400円(税込)まで引き下げられる、コスパの高いゴールドカード。

それにも関わらず、疾病傷害治療費用は楽天プレミアムカードと同じ300万円が自動付帯です。

ただ、年会費が低い分、プライオリティ・パスは付帯していません。

コスパで言うとエポスカードには劣りますが、4,400円(税込)という低コストで海外旅行保険が充実したゴールドカードを持てるのが魅力ですね。

ちなみに、俺のサブカードはこの三井住友カードゴールド。

アメックスのサブカードで持つんやったら、一般カードよりもゴールドカードの方がカッコええやん?(笑)

あと、アメックス・プラチナのプライオリティ・パスがあるから、楽天プレミアムカードにはメリットがなかった…。

なお、三井住友カードゴールドとアメックス・グリーンを、以下のページでくわしく比較しています。

疾病・傷害治療費用が最高300万円以上のアメックスをオススメ

ここまでアメックスの海外旅行保険と弱点をカバーする方法について説明してきました。

アメックスの海外旅行保険は、プラチナを除いては他社カードでカバーしないと実用的ではないことに注意しましょう。

その上でアメックスを選ぶなら、海外旅行保険の補償金額が大きいゴールドクラスを中心に選ぶべきですね。

1.アメックス・ゴールド

アメックス・ゴールドは、海外航空便遅延費用補償が付帯するのが特徴。

海外航空便遅延費用補償というのは、航空便の遅延や欠航による損害を補償してくれるというもの。

航空便が天候などの理由で遅延・欠航すると、ホテルで1泊しなければならないなどの出費が生じてしまいます。

こういった費用や、スーツケースの遅延・紛失を補償してくれるというわけです。

また、家族カード1枚なら年会費永年無料なので、ご夫婦での海外旅行に適しています。

疾病傷害治療費用は300万円。他社カードでカバーすれば、より安心して海外旅行を楽しむことができますね。

| 年会費(税込) | 31,900円 |

|---|---|

| 家族カード 年会費(税込) |

13,200円←1枚目は永年無料 |

| 入会資格 | 満20歳以上で安定した収入があること |

| 限度額 | 審査により個別に決定 |

| 海外旅行保険 | 最高1億円(利用付帯) |

| 国内旅行保険 | 最高1億円(利用付帯) |

| ショッピング保険 | 最高500万円 |

| ポイントプログラム | メンバーシップ・リワード 100円=1ポイント |

| マイル移行可能な 航空会社 |

ANAなど17社 |

| 支払い方法 | 1回払い (リボ払い・分割払い・ボーナス1回払いは、 入会後6か月以降に申し込みにより利用可) |

| 発行日数 | 2〜3週間 |

当サイトを経由してカードをお申し込みいただくと、入会から8ヶ月以内のカード利用で最大30,000ポイントプレゼント!

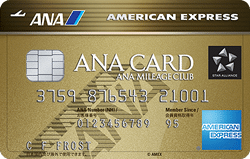

2.ANAアメックス・ゴールド

ANAアメックス・ゴールドは、ANAマイルが貯まりやすいアメックス。

このカードはANA国際線を利用してマイルを貯めるのに適しているので、海外旅行保険との相性は抜群です。

アメックス・ゴールドに付帯する海外航空便遅延費用補償は付帯しませんが、エポスカードなどで海外旅行保険をカバーすれば安心して国際線のフライドでANAマイルを貯めることができます。

| 年会費(税込) | 34,100円 |

|---|---|

| 家族カード 年会費(税込) |

17,050円 |

| 入会資格 | 満20歳以上で安定した収入があること |

| 限度額 | 審査により個別に決定 |

| 海外旅行保険 | 最高1億円(利用付帯) |

| 国内旅行保険 | 最高5,000万円(利用付帯) |

| ショッピング保険 | 最高500万円 |

| ポイントプログラム | メンバーシップ・リワード 100円=1マイル |

| マイル移行可能な 航空会社 |

ANA |

| 支払い方法 | 1回払い (リボ払い・分割払い・ボーナス1回払いは、 入会後6か月以降に申し込みにより利用可) |

| 発行日数 | 2〜3週間 |

当サイトを経由してカードをお申し込み&3か月間の利用金額で最高122,000マイル相当のポイントプレゼント!

3.アメックス・プラチナ

アメックス・プラチナは、疾病傷害治療費用が最高1,000万円、しかも家族まで補償されるという海外旅行保険最強カード。

アメックス・プラチナは、疾病傷害治療費用が最高1,000万円、しかも家族まで補償されるという海外旅行保険最強カード。

クレジットカード全体でみてもトップクラスの海外旅行保険です。

ただ、年会費もクレジットカード全体でみてもトップクラスの14万3,000円(税込)…。

海外旅行保険だけが目的でこのカードを持つのは、ややコスパが悪いように感じます。

このカードを選ぶ価値は、海外旅行保険だけでなく充実した海外旅行サービスや空港サービスに魅力を感じるかどうかにあります。

年数回は海外旅行保険を楽しんでいる or これからは楽しみたい!そう考えている人にとっては素晴らしいカードですよ。

| 年会費(税込) | 143,000円 |

|---|---|

| 家族カード年会費 | 4枚まで永年無料 |

| 入会資格 | 満20歳以上で安定した収入があること |

| 限度額 | 審査により個別に決定 |

| 海外旅行保険 | 最高1億円(自動付帯最高5,000万円) |

| 国内旅行保険 | 最高1億円(利用付帯) |

| ショッピング保険 | 最高500万円 |

| ポイントプログラム | メンバーシップ・リワード 100円=1ポイント |

| マイル移行可能な 航空会社 |

ANAなど17社 |

| 支払い方法 | 1回払い (リボ払い・分割払い・ボーナス1回払いは、 入会後6か月以降に申し込みにより利用可) |

| 発行日数 | 2〜3週間 |

当サイトを経由してカードをお申し込み&3か月間の利用金額で最高40,000ポイントプレゼント!

「海外旅行に強い」アメックスやのに、けっこう重要な海外旅行保険が使い物にならんって罠が潜んでるで。

この機会にアメックスの海外旅行保険についてくわしく理解して、海外旅行に行くときは万全の体制で挑むことをオススメするわ。