ステータスが高いアメックスで気になるのは、利用限度額。

アメックスの利用限度額は、カードを持っている本人でもよくわからないのが大きな特徴です。ほかのカード会社とはちがい、限度額をハッキリと教えてはくれないんです(汗)

そのため、高額な買い物や旅行代を支払うときに「アメックスで決済できるのか…?」不安になるというデメリットがあります。デート中の食事やプレゼントでアメックスが使えないとかなりダサいですからね。

そこでここでは、アメックスの限度額のしくみについてくわしく説明したいと思います。アメックスの限度額のしくみがわかれば、限度額がわからず不安になる日々ともオサラバです。なので、ぜひ最後まで読んでくださいね。

アメックスの利用限度額はわかりにくい

アメックスの利用限度額はいくらなのか?話題になる機会はほかのカードよりも多くあります。その理由は、何をどう調べても自分の利用限度額を知ることができないから。

普通のクレジットカードなら、クレジットカードに申し込んで郵送されたときの台紙や会員サイトを見れば自分の利用限度額を知ることができます。

でも、アメックスは台紙や会員サイトなどを見ても限度額が書かれていないんです…(汗)

カードの台紙に限度額の記載がない

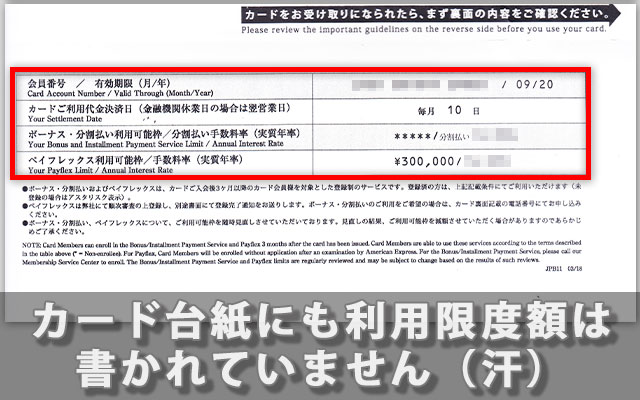

上記の画像はアメックスのカードが届いたときの台紙なんですが、利用限度額だけが書かれていません。

台紙にはボーナス・分割払いやペイフレックス(リボ払い)の利用限度額は書かれているのに、通常の利用限度額だけがスッポリと抜けているんです。

これだとアメックスに申し込んでカードを受け取った人の中には、

「もしかして、アメックスはお金持ちが持つカードだから限度額がないのか!?」

と勘違いする人がいても不思議ではありませんね。

ボーナス・分割払いやリボ払いは法律の規制がある

アメックスのカードが届いたときの台紙には、通常の利用限度額は書かれていないのに、ボーナス・分割払いやペイフレックス(リボ払い)の限度額はきちんと書かれています。

これを見て、

「いやいや、だったら1回払いの限度額も書いてよ!

それかこの際、ボーナス・分割払いとかリボ払いの限度額も書かなかったらいいのに。」

と思う方もいらっしゃるかもしれません。少なくとも管理人は思いました(笑)

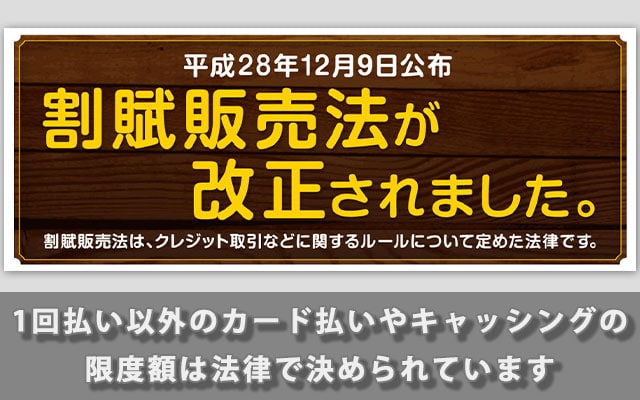

これはおそらくですが、ボーナス払いや分割払い、リボ払いといった翌月一括ではない支払い方法は、割賦販売法(わっぷはんばいほう)が適用されるためだと思われます。

割賦販売法は、金利の負担が大きくなりがちな分割払いやリボ払いなどの限度額を規制するための法律です。この法律では1回払い以外の支払い方法の限度額は、以下の金額を超えてはいけないと決められています。

リボ払い・ボーナス払い・分割払いなどの利用可能枠上限=(年収-生活維持費-クレジット債務 )×0.9

簡単に説明すると、個人がカード利用代金に充てられそうな金額の9割までならリボ払いや分割払い、ボーナス払いが利用できるということですね。

なお、この割賦販売法は1回払いの限度額には適用されません。つまり、1回払いの利用限度額はカード会社が自由に決めてよいということなのです。

ちなみに、割賦販売法についてくわしくは経済産業省の割賦販売法のページでくわしく解説されています。

アメックスは一括払いを利用する人が多く、キャッシングの需要があまりなかったのでしょうか…?

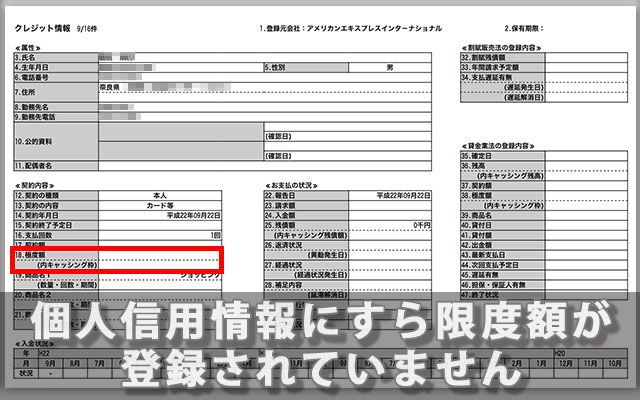

個人信用情報機関にも登録されていない

話をアメックスの利用限度額に戻します。

一般的にクレジットカードの限度額を知る方法は、先ほど説明した台紙ともう1つあります。それは、個人信用情報機関に登録されている情報を見ること。

個人信用情報機関というのは、私たちのクレジットカードだけでなく住宅や自動車、カードローン、携帯電話の分割払いといったあらゆるお金の情報を管理している機関です。アメックスも新規申し込みやカードの更新の審査で個人信用情報機関を参考にしているわけですね。

この個人信用情報には通常、クレジットカードの利用限度額も登録されています。ところが、アメックスは個人信用情報機関に利用限度額を登録していません。

アメックスの利用限度額を教えない姿勢は、かなり徹底していると言えます。

この情報は、私たちがアメックスをはじめとするクレジットカードに申し込んだとき、カード会社が必ず参照するデータです。つまり、ほかのカード会社もアメックスの限度額がいくらに設定されているのか?知ることができないわけです。

そのため、他社のクレジットカードに申し込んだときにアメックスを持っていても審査で不利になりにくいというメリットがあります。

通常のクレジットカードの審査では、「他社でどれだけの限度額があるか?」によってそのカードの限度額が決まります。でも、アメックスの限度額はカードの審査で考慮されない(できない)わけですからね。

ここまで説明したとおり、アメックスの利用限度額はカードが郵送されたときの台紙はおろか、個人信用情報ですら知ることができないという徹底した秘密主義です。

アメックスの利用限度額は、ほかのクレジットカードみたいに正確にいくら!って決まってないんやと思う。

おそらくは、金額よりもカード決済する場所とか内容でどこまで利用できるか?アメックスが判断してる気がするで。

アメックス独自の利用限度額の査定方法

ここまで秘密にされると、アメックスはどのように利用限度額を決めているのか気になって仕方がないのは管理人だけでしょうか?(笑)

アメリカン・エキスプレス公式サイトでは、アメックスカードの利用限度額について以下のように説明されています。

カードのご利用限度額について

アメリカン・エキスプレスのカードは、不意のお買物の場合にもご利用いただけるよう、ご利用限度額に一律の制限を設けておりません。ご利用限度額につきましては、個々のカード会員様のご利用状況や、お支払い実績などによって異なります。

この内容から察するに、

「利用限度額をきっちり決めると公共料金とか月会費とかが支払えなかったときに不便だから、そのへんは固いこと言わずに大目に見ます。

じゃあ、いくらまでなら使えるのかって言うと、今まで毎月支払っている金額とか内容よりちょっと多いぐらいまで様子を見ます。ただし、延滞があったりすると、ちょっと厳しくしますよ。」

という意味でしょうか? この内容を素直に解釈すると、アメックスの利用限度額はよく言うと柔軟、悪く言うと適当だということになりますね。

そのため、カードの種類によって利用限度額が上がったり下がったりしません。

多くのクレジットカードは一般カード→ゴールドカード→プラチナカードと、年会費に比例して利用限度額が上がります。しかし、アメックスだとこの法則は当てはまらないわけです。

そのため「利用限度額が多いアメックスが欲しい!」という選び方は不要です。

入会当初の利用限度額は10〜30万円

先ほど、アメックスの利用限度額は利用状況や支払い実績によって決まると説明しました。ここでネックになるのが入会当初です。

入会当初は、アメックスの利用や支払いの実績がない状態です。そのため、他社カードとくらべて利用限度額は低くなってしまいがちです。具体的には10〜30万円程度です(泣)ちなみに、管理人もアメックス・ゴールドに入会してすぐの利用限度額は30万円でした。

限度額10〜30万円というと、人によっては日常的な支払いにすら支障をきたすレベルです。ただ、アメックスは他社カードとは異なり、限度額の見直しを短期間で活発に行っています。そのため、アメックスを使っていればすぐに利用限度額が上がるしくみになっています。

多くのクレジットカード会社だと職業や収入を基に利用限度額を決めているので、仕事を変わるか給料が大幅に上がらない限りは利用限度額が上がることはありません。

そのことを思うと、アメックスの利用限度額の方が日常生活では利用しやすいとも言えます。

俺がアメックス・ゴールドを初めて持ったときの利用限度額(正確に言うと利用目安額)は30万円。ちなみにこれはアメックスに直接電話して聞いた話。

けど、アメックス・ゴールドを手に入れてすぐでも毎月30万円とか50万円決済できたっていう謎な仕様やった(笑)

これは推測やけど、もしもアメックスに入会してすぐに時計とかブランド品で数十万円を決済するのは無理なんとちがうかな?と思う。

いきなり高額な時計とかブランド品を決済したら、すぐにその品物を売って現金化しようとしてるとか疑われる気がする…。

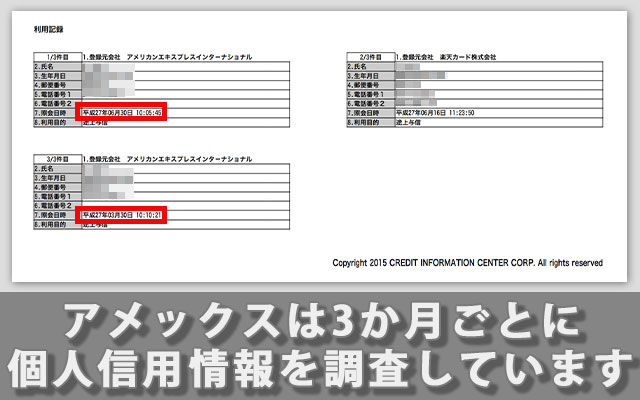

アメックスは途上与信が活発

先ほどアメックスは限度額の見直しを活発に行っていると説明しました。なぜ管理人にそれがわかるのかというと、アメックスは3か月おきに途上与信を行っているからです。

上記の画像は、管理人の個人信用情報が照会された履歴。

カード会社や銀行が個人信用情報機関を照会すると、その履歴は6か月間残ります。そのため「自分の個人信用情報がいつ、誰に照会されたか?」知ることができます。

この情報から、アメックスは直近6か月間だけで3月と6月の2回、管理人の個人信用情報を照会していることがわかります。

6か月より前に照会された履歴はわかりませんが、このことからアメックスは定期的に個人信用情報を照会していると推測することができるわけです。

一方ほかのクレジットカード会社は、アメックスほど積極的に個人信用情報を照会していないこともわかります。

多分、多くのカード会社は新規申し込みと更新のときくらいしか照会していないものと思われます。

この個人信用情報機関の履歴から、アメックスは最短3か月でカード会員の利用限度額を見直していると推測することができます。

アメックスの利用限度額が上下する4つのポイント

ここまでの内容を踏まえると、アメックスは以下4つのポイントを押さえて利用限度額を決めていることがわかります。

- アメックスの利用実績

- 預金や金融商品といった資産状況

- 滞納や延滞がないか?

- 他社のローンの借り入れ・返済状況

つまり、アメックスで積極的に決済をし、利用金額をきっちり支払っていれば利用限度額は短期間のうちに上がっていくということですね。

また、預金や金融商品といった資産で支払能力を証明できた場合も、資産に見合った利用限度額が決められます。

ただ、アメックスはもちろん他社クレジットカードやローンの支払いで滞納・延滞があったり、ローンの借り入れ金額が増えると利用限度額が変わらなかったり引き下げられる恐れもあるので要注意です。

ここからは、アメックスの利用限度額に大きな影響を与える4つのポイントについて説明しますね。

1.利用実績

アメックスの利用限度額は、カードの利用実績が大きく左右します。つまり、アメックスを普段の買い物などで積極的に利用すれば、それだけ早く利用限度額が上がるということです。

また逆に、アメックスを決済で利用せずにいると利用限度額は下がってしまいます。ほかのクレジットカードとはちがい、利用限度額は上がる一方ではないことに注意しましょう。

ただ、手に入れたアメックスで利用実績を積もう!と思ったとき、入会当初の10〜30万円という低い限度額がネックになる方は多いと思います。

確かに、もし毎月の公共料金や買い物代にアメックスを使おうと思うと、利用限度額が低いせいで決済できないと不便ですからね。

でもその点は心配ありません。アメックスは日常的な買い物と高額な買い物・旅行の支払いを区別して限度額を判断しています。そのため、はっきりとした利用限度額を教えてくれないのではないか?と思われます。

公共料金や、食費、ガソリン代、月会費のような日常的な支払いができないと不便なのは、アメックスもよくわかっているわけです。そのため、実際に普段の生活に関わる買い物は、意外と高額でも利用できます。

そのため、もしもアメックスで決済できない場面があるとすれば、時計やブランド品、旅行代といった高額な決済になります。

「普段の買い物とそうじゃない決済のちがいなんか、アメックスにわかるの…?」

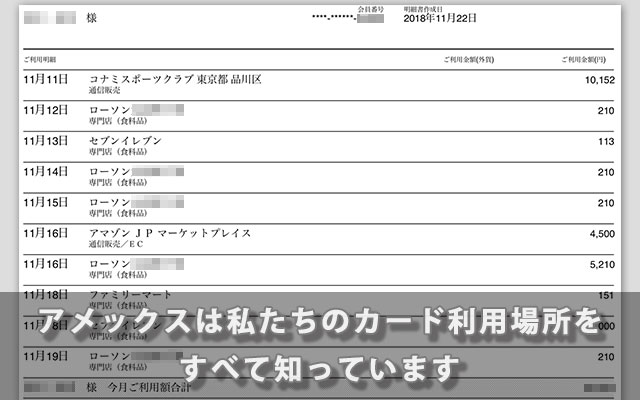

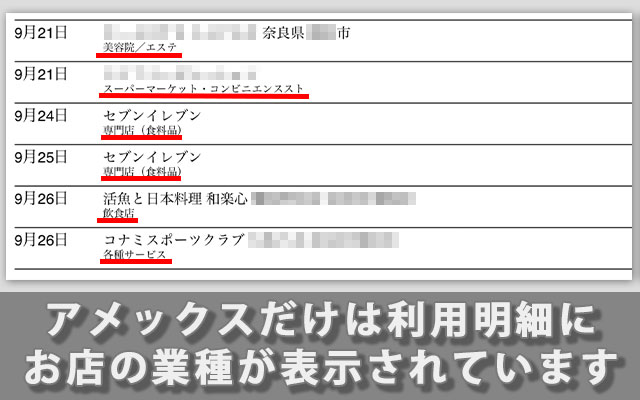

と思われる方も多いかもしれません。でも、アメックスは私たちのカード利用明細はアメックスをすべて知っています。アメックスを利用した日付と店名、金額の情報は、加盟店からアメックスにすべて送られるわけですから。

上記の画像は管理人の利用明細ですが、カードを利用した場所を見れば日常的な利用なのかそうでないのか、大体わからないでしょうか?

管理人の場合、アメックスを使う場所のほとんどはコンビニやスポーツクラブの会費、あとはAmazonぐらいですけど(恥)

ただ、カードがどこで利用されたかを知っているのは、別にアメックスだけではありません。すべてのクレジットカード会社ならわかることです。その上でアメックスの利用場所を細かく把握していると感じるのは、カード利用先の業種まで把握していることです。

コンビニやコナミスポーツクラブなら誰でもわかりますが、管理人が住む奈良県のローカルな美容院や飲食店の業種ですら、アメックスは把握していることがわかります。

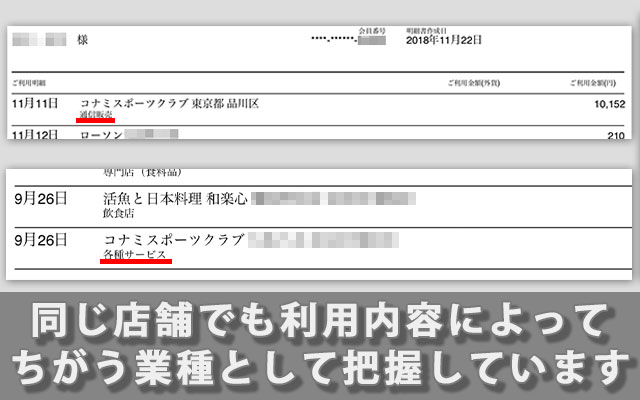

ここまででも管理人としてはかなりビックリなのですが、同じ店舗でもアメックスを利用した内容によって表示される業種がちがうんですよ。

具体的には、管理人が支払っているコナミスポーツクラブの月会費とオプションコースだと、ちがう業種が表示されています。

アメックスの利用明細を見ると、月会費は「通信販売」、オプションコースは「各種サービス」として表示されています。

ここで挙げた管理人の利用明細から察するに、アメックスは会員1人1人のカード利用場所や内容などを細かく把握していることがわかります。

ここまでの内容をまとめると、アメックスはカード会員の利用内容を細かく把握していて、入会してすぐの段階でも日常的なカード利用なら不便がないよう利用することができます。

管理人自身、利用限度額とかが原因でアメックスで決済できんかった経験は1回もないで。

せやから、利用限度額はそこまで気にせんでも全然普通に使える(嬉)

2.資産状況

アメックスの限度額は、資産状況が考慮されることが以下のとおり公式サイトで触れられています。

高額利用の際には

カード会員様のご利用状況や資産状況に応じて、随時カードご利用可能枠を設定しております。通常よりも高額のカードご利用時には、事前承認手続きをお勧めいたします。

最新資産情報の開示

預貯金残高や、流動性金融資産など、最新資産情報の開示を事前にいただき、高額利用のための個別審査をさせていただきます。

日本のほとんどのクレジットカード会社は、勤務会社の規模や従業員数、勤務年数のような職業でカードの利用限度額を決めることがほとんどです。そのため、貯金や資産は考慮されません。

一方アメックスは、勤務している会社や収入に加え、預金や株のような金融資産なども審査対象にしてくれるわけです。このへんはさすが外資系といったところですね。

そのため、通常のクレジットカードだと支払能力に見合った限度額が得られない方は、アメックスなら便利に利用できる可能性が高くなります。具体的には、次のような方が考えられます。

- 退職して無職だが、退職金をまとめて貯金してある中高年の方

- 株や不動産などからの収入で生活している資産家

- 起業・法人設立して短期間で大きな利益を得た個人事業主や経営者

上記で挙げた方は、多くのクレジットカードだと無職や勤務年数が少ないという理由で低い限度額しか得られなかったり、最悪の場合審査落ちしてしまう可能性が高くなります。

でも、アメックスなら資産や支払能力を証明することができれば、適切な限度額が得られるというわけです。

給与明細とか確定申告書で収入を証明できんけど「金ならある!」っていう人にとっては、一般的なクレジットカードやと限度額が低すぎて使い物にならんことがほとんどなんが悩み…。

その点アメックスだけは預金残高を証明できたら限度額が上がる可能性があるんも魅力やな。

ほかのカード会社やと、ちゃんと証明できる収入以外の情報で利用限度額を決めてくれることはないから。

3.滞納や延滞

ここまでアメックスの限度額が上がる方法にお伝えしました。アメックスは他社カードとくらべてもかなり柔軟に限度額を設定してくれます。

ただ、短期間で限度額が上がるということは、逆に短期間で限度額が下がる可能性も十分にあるわけです。

アメックスの限度額が下がる大きな要因の1つは、滞納や延滞。カード利用金額の支払いにいつも遅れたり、1〜2か月にわたって延滞することなことがあれば、限度額が大幅に下がってしまう恐れがあります。

どれだけ収入や金融資産が多かったとしても、利用代金を支払ってくれない人にカードを使われてはアメックスとしても迷惑ですからね。また、支払いがいつも遅れるということは、支払能力が低いと判断されます。

ですから、アメックスの利用代金の滞納・延滞に注意するのは当然のことですが、他社クレジットカードやローン返済にも気を配るようにしましょう。

先ほども説明したとおり、アメックスは頻繁に個人信用情報を照会しています。そのため、他社クレジットカードやローンに滞納や延滞があっても、すぐにアメックスに知られてしまうわけです。

4.他社のクレジットカード申し込みやローン契約

また、カード利用代金やローンの支払いだけでなく、他社クレジットカードやローンへの申込みも限度額が下がる要因になります。

他社クレジットカードで利用できる金額が増えたり、毎月のローンの返済が新たには発生すると、アメックスとしてはカード利用代金が回収できないリスクが高くなります。そのため、新規に他社クレジットカードを手に入れたりローンを契約すると、限度額が下がってしまう恐れがあります。

ただ、上記で説明した他社カードやローンの滞納・延滞とはちがい、新たにカードやローンに申し込むこと自体は大きな問題ではありません。

一時的に利用限度額が下がったとしても、すべてのカード利用代金やローンを延滞せずに支払い続けながらアメックスの利用実績を積めば限度額は上がっていきます。

ここまで説明したとおり、アメックスは他社クレジットカードとはちがった独自の方法で利用限度額を決めています。アメックスが他社カード会社の限度額と特に大きく異なるのは、以下の4つのポイントを考慮していることです。

- アメックスの利用実績

- 預金や金融商品といった資産状況

- 滞納や延滞がないか?

- 他社のローンの借り入れ・返済状況

アメックスは入会当初は限度額が低いのが特徴ですが、日常的な買い物にアメックスが活用しつつ、他社も含めて滞納・延滞に注意すれば、短期間で限度額が上がる可能性が高いカードです。

電話で「利用目安額」なら聞ける

ここまで、アメックスの利用限度額はわかりにくいものの、他社カードとくらべて短期間で引き上げやすいと説明しました。

そうは言っても、自分の利用限度額は一体いくらなのか?やはり気になるものです。アメックスの利用限度額は、カード裏面の電話番号に電話すれば実は簡単に教えてくれます。

ただ、ここで教えてもらえるのは利用限度額ではなく利用「目安」額です。つまり、「大体これくらいまでなら使える(ただしカードの利用内容によるけど)」という金額です。

管理人の経験則になりますが、この利用目安額は日常的なカード利用以外でどれだけ使えるか?という意味ではないかと感じています。ただし、あくまでも管理人が勝手に感じているだけで本当かどうかはわからないのでご注意ください。

日常的な利用なら目安額を超えてもOK

先ほども説明しましたが、日常的な食料やガソリン、月会費や公共料金の支払いなら、利用目安額を超えて利用することができます。

アメックスは会員のカード利用内容を事細かく判断できる体制があるので、カード利用実績の中から日常的な利用とそうではないものを区別することは比較的簡単でしょう。

そんな管理人ですが、30歳前後のころは5〜10人ほどで外食をする機会が多く、10〜20万円ほどの食事代を毎週のようにアメックスで支払っている時期がありました。

ちなみに管理人がすべて立て替えていただけで、みんなに奢っていたわけではありませんよ(笑)

多い月でアメックスを100万円ほど利用したことがありましたが、1度も利用をとめられたことがありません。

このことから感じるのは、アメックスは食事やガソリン、公共料金、美容院などを「日常的な利用」として判断し、利用限度額はとやかく言わないというスタントなんじゃないかな?ということです。

普段とちがう利用は停止される恐れがある

一方、アメックスで利用限度額の制限にひっかかってお店で利用できない可能性が高いのは、以下のものがあります。

- 普段はない高額決済の連続

- 換金性の高いものを連続決済

具体的にいうと時計や貴金属といったブランド品や、ギフト券・新幹線の回数券のような金券を数回にわたってアメックスで決済しようとするとカードが一時的に利用できなくなる可能性があります。

ブランド品や金券は換金しやすいので、不正利用や現金化を疑われる可能性が高いということですね。

ただ、中には彼女さんや奥さんへのプレゼントを一緒に買いに行くときなど、

「ここでアメックスが使えないとあまりにカッコ悪い!」

という場面も大いにあることでしょう。ちなみに、管理人も年1〜2回はそんなときがあります(恥)

このようにあらかじめ高額な買い物をすることがわかっているとき、アメックスを利用することがどきるかどうか?公式サイトで確認することができます。

公式サイトは限度額の一時増額

アメックスの公式サイトでは「カード利用可能額の確認」ができます。これを見ると、

「なんだ、アメックスも利用限度額を確認できるんじゃないか!」

と思いますが、実はこれ、利用限度額を知ることができるわけではありません。

実際は向こう30日間の利用限度額の一時増額申請なんです。そのため、会員サイトで利用限度額がわかるわけではありません。

ただ、ここで入力した金額はアメックスで決済ができるということなので、高額な買い物や結婚式の代金支払いなどの前には、会員サイトで確認すれば万全というわけです。

事前入金すれば限度額は無制限

なお、アメックスの会員サイトはあくまで一時的な増額申請。そのため、必ず希望が通るとは限りません。

またあまりに高額な申請だとNGが出てしまいます。

ただ、「本当に支払いたいのに増額申請のOKが出ない…(涙)」という場面もあるでしょう。

そんなときは事前入金(デポジット)で解決することができます。

事前入金というのは、アメックスにカード利用代金を先払いし、カード利用代金に充当するというシステムです。

クレジットカードなのに先払いしなければならないというデメリットはありますが、利用限度額を実質的に無期限にできるという大きなメリットがあります。

なお、この事前入金ができるクレジットカード会社はごくわずか。

そのため、

「アメックスで決済したいのに利用限度額のOKがでない…(涙)」

という場合、事前入金を活用するという選択肢が残されています。

アメックスの事前入金については「アメックスは事前入金(デポジット)で利用限度額を無制限にできる希少カード」でくわしく説明しています。

アメックスの限度額まとめ

ここでは、アメックスの利用限度額についてくわしく説明しました。

まず始めに、アメックスの利用限度額は他社クレジットカードとはちがい、厳密に決められた金額を超えるとカードが利用できなくなるという性質のものではないという独自性があります。

つまり、アメックスの利用限度額は柔軟(適当?)だということですね。

カードの利用先や内容に応じて利用できるかどうかが変わります。

また、アメックスの利用限度額は利用実績や資産状況、支払状況などに応じて3か月という短期間で変動するのも特徴です。

要するに、「そのカード会員にとって不便がないと思われる利用限度額」が設定されるというわけです。

そのため、アメックスの入会当初は10〜30万円と低い限度額ですが、日常的な利用だと不便を感じることなく短期間で限度額を引き上げることができるわけです。

一時増枠や事前入金といったシステムも用意されているので、極論を言うとアメックスは利用限度額なしに利用することも可能となります。

そして、アメックスはカードの種類によって限度額が変わることはありません。

アメックス・プラチナでも限度額が数十万円しかなく、逆にアメックス・グリーンなのに限度額が数百万円以上ということも十分にあるわけです。

ですから、もし利用限度額が高いアメックスを選びたいと考えているなら、どのカードを選んでも同じです。

どのカードでも利用実績などで限度額を上げることができますし、事前入金もできます。

そのため、利用限度額のことはあまり考えずにカードの機能やサービスを基準にアメックスを選ぶことをオススメします。

アメックスは年会費も高額でステータスが高いことで有名。

それが原因で利用限度額がなくて無限に使えるとか、利用限度額がめちゃくちゃ高いって考える人もいてるけど、これはどちらも間違い…。

アメックスの利用限度額はほかのクレジットカードとは全然ちがう基準で決められてるから、このページにたどり着いたこの機会にマスターしてや。